第1回 デフレ脱却、日本経済は「正常化」へ 前日本銀行総裁 黒田東彦氏

連載「経済の転換点を読み解く」① デフレ脱却、日本経済は「正常化」へ

政策研究大学院大学政策研究院シニア・フェローで前日本銀行総裁の黒田東彦氏は3月10日、生産性新聞のインタビューに応じ、日本経済が長期のデフレを脱し、賃金と物価の好循環による新たな局面に入ったとの認識を示した。中東情勢の緊迫化もあり、持続的な経済成長に向けて、「金融や財政に関する政策判断がより重要になっている」と述べた。

黒田前日本銀行総裁に聞く

黒田氏は「人手不足の深刻化を背景に、企業は人材確保のため賃上げに動き始めている。賃金の上昇が家計の所得を押し上げれば、消費の回復につながり、経済全体の活力を高める好循環が期待される」との見解を示した。

イラン情勢による原油高について、日本は石油や天然ガスを輸入に依存しており、影響を受けやすいとした。ただし、日本は中東以外にもオーストラリアやインドネシア、マレーシアなどからエネルギーを調達しており、供給源を分散できる余地がある。黒田氏は「原油高は景気にとってマイナスではあるものの、1970年代の石油ショックのような2桁インフレを引き起こす可能性は低いのではないか」と語った。

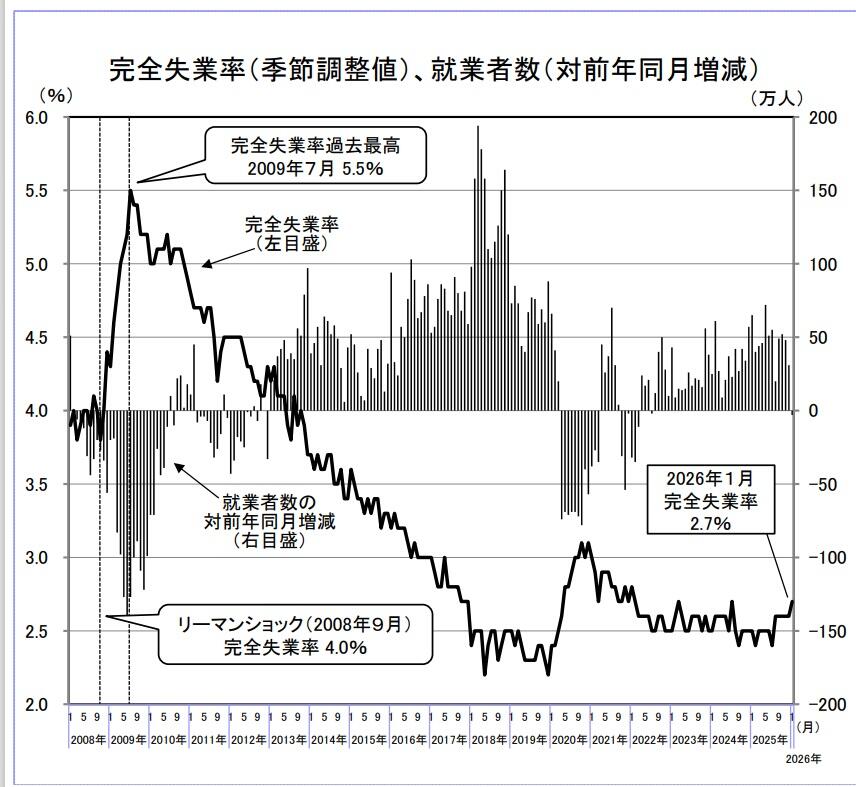

黒田氏は、1998年から2012年までの14年間について、物価が毎年のように下落し、成長率も低迷した「異常な時代」だったと振り返る。当時の状況について「実質成長率は平均0.6%程度にとどまり、潜在成長率を下回る状態が続いた。失業率も完全雇用の水準を上回り、経済は明らかに停滞していた」と語った。企業も家計も物価が上がらないことを前提に行動し、賃金も収益も伸びにくい構造が固定化した。

黒田氏は、第2次安倍晋三政権の2013年3月に日本銀行総裁に就任。この流れを変えたのが同年に始まったアベノミクスだった。大胆な金融緩和、機動的な財政政策、規制緩和を柱とする成長戦略が同時に打ち出され、政策転換となった。日本銀行が同年4月に導入した「量的・質的金融緩和」について、「当時の政策で最も重要だったのは日本経済の期待形成を変えることだった」と明かす。大胆な金融緩和を通じて物価上昇を目指す姿勢を明確にし、企業や家計の行動を変え、デフレマインドを転換させる狙いがあった。「物価が上がらないという前提が崩れれば、企業は価格設定や投資判断を見直し、家計も将来の所得や消費をより前向きに考えるようになる」。

その後、日本経済では雇用環境が大きく改善した。失業率は2%台半ばまで低下し、人手不足が常態化する水準に入った。賃金、物価、雇用、投資がそろって動き始めている。黒田氏は「経済はほぼフル稼働に近い。こうした状況で大規模な減税や一律給付を行えば、景気を過度に刺激し、将来のインフレ圧力を高める可能性がある」と指摘。「日本経済は既に転換点を超え、デフレ脱却後の政策運営を考える段階に入った」と語り政策判断が鍵になると強調した。

生産性向上を軸に成長戦略 金融政策の「正常化」進む

前日本銀行総裁 黒田東彦氏インタビュー

黒田東彦(くろだ・はるひこ) 前日本銀行総裁。1944年福岡県生まれ。東京大学法学部卒業後、1967年に旧大蔵省(現財務省)に入省し、国際金融分野を中心にキャリアを積んだ。国際金融局、財務官などを歴任し、2005年からアジア開発銀行総裁。2013年に日本銀行総裁に就任し、歴代最長の2期10年務めた。大規模な金融緩和を柱とする政策を推進した。「デフレは必ず克服できる」と繰り返し発信し、約10年間にわたりデフレ脱却を目指す金融政策を主導。2023年に任期満了で退任した。政策研究大学院大学政策研究院シニア・フェロー。著書に『通貨の興亡』『世界を見る目危機を見る目』などがある。

強い政策メッセージで期待形成を促す

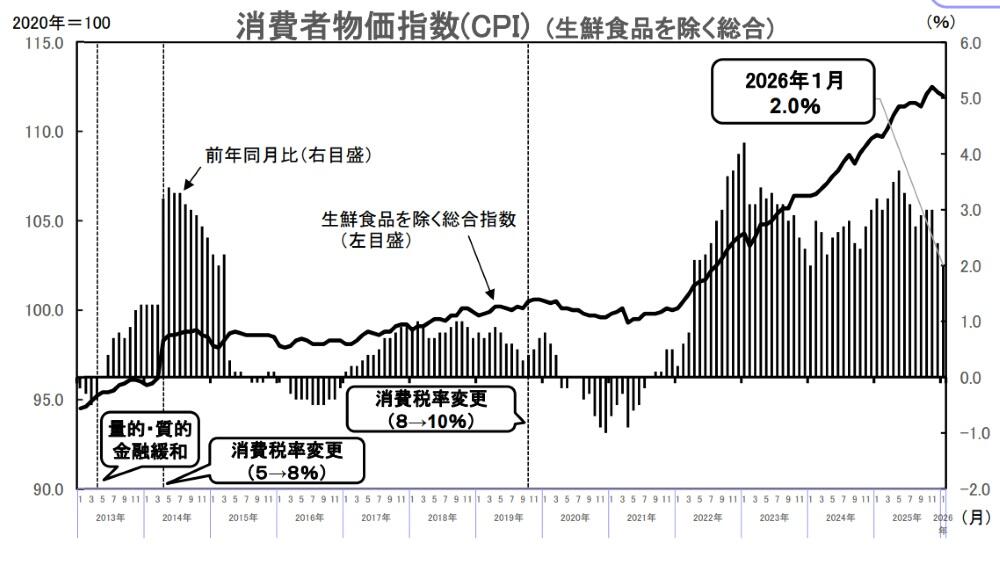

日本銀行は2013年以降、量的・質的金融緩和を中心とする大規模な金融緩和を続けてきた。物価上昇率が目標の2%に届かない状況が長く続き、景気を支えるため超低金利政策が長期化した。デフレのもとで企業や家計の間には「物価は上がらない」という前提が深く根付いており、それを変えるには強い政策メッセージが必要だった。金融政策はこうした期待の変化を通じて経済全体の動きを変える役割を担ってきた。 もっとも物価上昇が本格化したのは2022年春以降だ。ロシアのウクライナ侵攻を背景にエネルギー価格が上昇し、円安も重なり、輸入物価が押し上げられた。一方で賃金の反応は遅れていたが、2024年の春闘では高水準の賃上げが実現し、賃金と物価の好循環がようやく見え始めた。

雇用環境は大きく改善

雇用環境は大きく改善した。2013年の失業率は4.0%だったが、現在は2%台半ばまで低下し、労働市場は深刻な人手不足の状態に入った。企業収益も拡大し、設備投資は回復した。日本企業の投資行動にも変化がみられる。企業はコスト削減中心の経営から、成長のための投資を重視する方向へと徐々に舵を切り始めている。デフレ期にはコスト削減や内部留保の積み上げを優先する経営が多かったが、近年は人材投資を重視する動きが広がりつつある。

賃上げの動きが広がるかどうかは、日本経済の将来を左右する重要な要素になる。賃金が持続的に上昇すれば家計の購買力が高まり、消費の拡大につながる。消費が伸びれば企業の売り上げも増え、投資や雇用拡大を促す好循環が生まれる可能性がある。長年停滞していた所得の流れが動き出すことは、日本経済にとって大きな転換点となり得る。

金融政策は正常化へ移行

こうした変化を背景に、日本銀行は金融政策の修正を進めている。日本銀行は2024年3月に17年ぶりに利上げを行い、「マイナス金利政策」を解除した。同年7月には政策金利を0.25%程度に引き上げた。2025年1月に追加利上げし、同年12月には0.5%程度から0.75%程度へ引き上げた。長く続いた異例の政策から、通常の政策運営へと移行する段階にある。いま行われているのは景気を冷やすための引き締めではなく正常化だ。

ただし、正常化は慎重に進める必要がある。急激な金利上昇は企業の資金調達コストを押し上げ、住宅ローンなど家計の負担も増やす可能性がある。市場への影響を見極めながら段階的に政策を調整していくことが、経済の安定を保つ上で重要になる。日本銀行の政策運営については、現在の局面では強いメッセージよりも静かに正常化を進めることが適切であり、そのように進んでいる。

リスク要因は海外情勢と政策判断

米国、中国、ドイツ、日本のG4は、経済の実勢として順調な成長が続いているが、米国経済は、トランプ関税などの政策によってインフレで減速する可能性もある。中国経済も政府による住宅バブル崩壊とその後の対応策の欠落から減速している。日本は、2025年は1.1%成長になったが、以後は、トランプ関税による輸出減やインフレ下の消費減退により1%を割ると見込まれる。

一方、ドイツ経済は、多党制の不安定の下で、欧州委員会が主導し、防衛費大幅増などで成長が戻っているという皮肉な状況だ。政治が安定していても、政府が誤った政策をとることで経済が低迷してしまう。

日本経済の課題の一つは財政運営である。成長分野への投資支援は必要だが、財政全体としては景気を過度に刺激も引き締めもせず「中立的な運営」が望ましい。消費税減税については、とりわけ代替財源の問題が大きい。食料品減税を含めて仮に実施する場合でも、恒久的な財源確保が不可欠だが、およそ5兆円規模とされる財源を恒久的に確保することは現実的に難しい。

人口減見据え、人材投資・デジタル化が鍵

人口減少が進む日本では、生産性の向上を軸とした成長戦略が重要になる。人材投資や研究開発、デジタル化などへの取り組みが、長期的な経済成長を支える鍵になる。

長いデフレの時代、日本経済は低成長と物価停滞に縛られてきた。企業も家計も慎重な行動を取り、経済は縮小均衡に陥っていた。金融政策、財政政策、企業行動のすべてがこれからの日本経済の姿を左右する。賃金と物価がともに動く経済が定着するかどうかは、今後数年の政策判断と企業の投資行動にかかっている。

消費者物価指数(生鮮食品を除く総合)は、2013年4月の日本銀行による量的・質的金融緩和の導入後、1年以上にわたり上昇。2020年は新型コロナウイルス感染症の影響による原油安により「エネルギー」が下落。2025年は前年から続く米類の上昇に加え、原材料価格の高騰によるチョコレートなどの上昇により、「生鮮食品を除く食料」などが上昇。

◇ 本連載では、専門家へのインタビューを通じ、経済の「現在地」と今後の展望を多角的に検証し、次の成長戦略を探る。

お問い合わせ先

公益財団法人日本生産性本部 コンサルティング部

WEBからのお問い合わせ

電話またはFAXでのお問い合わせ

- TEL:03-3511-4060

- FAX:03-3511-4052

- ※営業時間 平日 9:30-17:30

(時間外のFAX、メール等でのご連絡は翌営業日のお取り扱いとなります)