第2回 日本経済、回復に潜む地政学リスク 大和総研理事長 中曽宏氏

連載「経済の転換点を読み解く」② 日本経済、回復に潜む地政学リスク

大和総研理事長の中曽宏氏は3月11日、生産性新聞「経済の転換点を読み解く」のインタビューに応じ、日本経済は回復の兆しを見せつつも、地政学リスクという新たな不確実性に直面しているとの見方を示した。企業経営においては、原油価格の上昇でインフレ圧力がさらに高まる可能性があるとした。

イラン情勢は下振れリスク

中曽氏はまず、足元の世界経済の状況について「国際通貨基金(IMF)のベースラインでは、低めながらも世界経済は回復トレンドに戻ると見込まれていた」と説明した。その上で「ただ最近は中東情勢、とりわけイランを巡る軍事衝突とホルムズ海峡の封鎖が新たな下振れリスクとなっている」と指摘した。

特に警戒するのはエネルギー価格だという。中曽氏は「原油やLNG価格が上昇すれば、エネルギーコストを通じて世界経済の成長を押し下げる可能性がある」と述べ、地政学リスクが世界経済にとって当面の最大のリスクになっているとの見方を示した。さらに、各国政治の不安定化、AIによる生産性向上が期待を下回る場合の株価調整リスク、中央銀行の独立性を脅かす政治的干渉などもリスク要因として挙げた。

こうした中で、日本経済については転換点にあるとの認識を示した。中曽氏は「日本経済は長いデフレの時代をようやく抜け出し、新しい成長局面に入った」と語った。

その背景として、物価と賃金の同時上昇を挙げる。コアCPIは1月まで46カ月連続で日本銀行の2%の物価安定目標を上回り、人手不足を背景に賃金上昇も続き、2026年春闘でも高い賃上げ率が見込まれている。中曽氏は「今回は過去に幾度か経験した『偽りの夜明け』とは違う」と強調。「所得から支出への前向きな循環が確認されている。今度こそ回復は本物とみてよい」と述べた。

金利上昇リスクへの備えを

金融政策も大きく転換した。「日本でも『金利のある世界』が本格的に戻ってきた」と語り、「企業は金利上昇を前提に資金調達や投資判断を行う必要がある」と述べた。さらに、「原油価格の上昇が重なれば、インフレ圧力が高まる可能性がある」として、利上げペースが前倒しされる可能性にも言及した。中曽氏は「過去の危機では基軸通貨のドルに対する予備的需要が急増し、企業の外貨調達が急激に難しくなるケースもあった」とし、「グローバル企業は外貨資金の調達計画を、コストだけでなく量の確保の観点からも備えておく必要がある」と語った。

日本の中長期課題として、潜在成長率の低下を挙げた。潜在成長率はバブル崩壊前の約4%から、現在は0%台半ばまで低下したと推計されている。中曽氏は「設備投資不足や技術革新の停滞、人口減少が背景にある」と説明し、「持続的成長には構造改革と、国際競争力を持つ産業の育成が不可欠だ」と述べた。

事態収束後を見据えた戦略

中東情勢の悪化に伴う原油やLNG価格の上昇が長引けば、日本だけでなく世界経済全体の成長率を押し下げる。一方で、日本経済と日本企業は過去半世紀にわたり、ニクソン・ショックや2度のオイルショック、湾岸戦争、リーマン・ショックなど数多くの試練を乗り越えてきた。中曽氏は「危機克服の展望が開ければ経済は好転し、新たなビジネス機会も生まれるのが歴史の教訓だ」とした上で、「明けない夜はない」と強調した。

中東情勢の緊迫化についても帰趨を正確に予見することは難しいとしつつ、不確実性が除去され、事態収束の展望が見えてくれば、市場心理が改善し、世界経済が再び回復軌道に乗る可能性は十分あるとした。企業経営者に対しては、「目先の防衛的対応とともに、事態収束後のビジネス機会を見据えた戦略を持つことが重要だ」と述べた。

金利上昇前提に企業は経営判断を 潜在成長率高める成長戦略必要

大和総研理事長 中曽宏氏インタビュー

中曽宏(なかそ・ひろし)東京大学経済学部卒。1978年日本銀行入行。金融市場部門や国際部門などを中心にキャリアを重ね、97年の金融危機時には信用機構課長として対応に当たるなど、金融システム安定化業務に尽力した。03年金融市場局長、08年理事を経て、13年日本銀行副総裁に就任。18年まで副総裁として金融政策運営や国際金融協力に関与し、リーマン・ショック後の国際金融危機対応などにも携わった。退任後の18年から大和総研理事長。

今度こそ本物の回復

日本経済は回復している。物価上昇と賃上げが同時に進んでいる現在の状況は、日本経済がデフレ後の新しい成長局面に入ったと理解してよいと考える。

振り返れば、日本経済は1990年代初頭の資産バブル崩壊と金融危機を経て長いデフレの時代を経験してきた。いわゆる「失われた30年」である。しかし状況は確実に変わってきた。コアCPI上昇率は長期間にわたり日銀の2%物価安定目標を上回ってきた。賃金も人手不足を背景に上昇している。春闘でも高い賃上げ率が続いており、インフレ率がこれ以上大きく上昇しないことを前提にすれば、実質賃金はプラス圏に入り個人消費を支えていく可能性が高い。

日本経済はこれまでも景気回復の兆しを見せたことがあった。しかしそれは長く続かなかった。いわば「偽りの夜明け」を何度も経験してきた。ただ今回は違うと考えている。所得から支出への好循環が徐々に強まっているからだ。私は今度こそ回復は本物だと判断してよいのではないかと考える。長く続いたデフレをようやく克服し、日本経済は新しい成長局面に入りつつある。

課題は潜在成長率の引き上げ

もっとも、日本経済の課題がなくなったわけではない。最大の課題は潜在成長率の引き上げである。日本経済の実力ともいえる潜在成長率は、バブル崩壊前には4%程度あったとされるが、その後は設備投資不足や技術革新の停滞、人口減少の影響で低下してきた。最近は改善の兆しもあるが、なお0%台半ばと推計されている。これを引き上げるためには、構造改革と成長戦略を着実に進めていく必要がある。将来の国際競争力を担う産業や企業を育てていくことも不可欠だ。

金融政策も大きな転換点を迎えている。主要国がインフレ対応で利上げを進めた局面でも、日本銀行はデフレ克服を目指して金融緩和を続けてきた。その後、物価上昇が定着する中で2024年3月にマイナス金利政策とイールドカーブ・コントロールを解除し、金融政策の正常化に踏み出した。

さらに利上げとバランスシート縮小を進め、現在はおよそ30年ぶりに「金利のある世界」が戻ってきている。これは日本経済が慢性的なデフレを克服したことを示す重要な変化だと考えている。

物価上振れリスクに警戒

今後の金融政策を考えるうえで、物価の上振れリスクに注意する必要があると考えている。第一に、人手不足を背景に賃金上昇が続きやすいこと。第二に、企業の価格設定行動が変わってきたことだ。円安などによるコスト上昇を販売価格に転嫁する動きが以前より広がっている。第三に、家計や企業の予想物価上昇率が高まり、2%を超えるインフレが定着する可能性である。日本では実際の物価上昇率を見て人々の物価観が形成される傾向が強い。これだけ長く物価上昇が続けば、予想インフレ率が上振れる可能性は十分ある。

さらに中東情勢の緊迫が長期化し原油やLNG価格がさらに上昇すれば、電気料金やガソリンの値上がりを通じて国内物価が押し上げられる可能性がある。その場合、日銀は想定より速いペースで利上げを進める必要に迫られるかもしれない。

逆に利上げが遅れ、市場から政策対応が遅れていると見なされれば、円安が進みインフレ率がさらに高まり、結果的により急激な金融引き締めが必要になる可能性もある。

企業にとって重要なのは、「金利は上がらない」という前提での経営が通用しなくなるという点である。今後は金利上昇を前提に資金調達や投資判断を行う必要がある。利上げのペースが想定より速くなる可能性も視野に入れておくべきだ。

成長戦略と財政健全化同時に

財政問題にも課題がある。日銀が国債買い入れを縮小すれば、その分を民間投資家が吸収しなければならない。しかし国内銀行には金利リスク規制があり、生保や年金基金の需要にも限界がある。結果として海外投資家への依存が強まる可能性がある。海外投資家は日本の財政を国内投資家より厳しく評価する傾向があり、より高いリスクプレミアムを求める可能性がある。そうなれば長期金利は上昇しやすくなる。

持続可能な財政構造を実現する条件は明確だ。すなわち、名目実効金利を上回る名目成長率を継続的に達成すること、そしてプライマリーバランスを黒字化することである。足元ではインフレによって税収が増え、見かけ上の財政バランスは改善している。しかしそれは一時的な要因による部分も大きい。いずれ金利が上昇すれば財政負担も増える。

したがって潜在成長率を高める成長戦略と財政健全化を同時に進める必要がある。今日まで大丈夫だったから、明日も大丈夫と高をくくり、課題を放置することは危険だ。財政運営に対する信認が完全に失われていないうちに「持続可能な財政構造の確立」に向けた確かな信頼できる道筋を示すことが必要である。

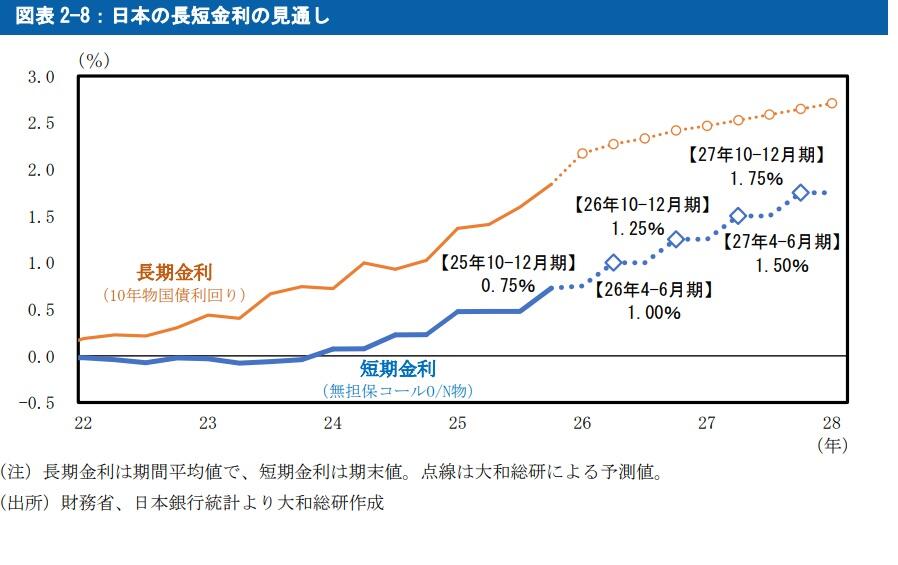

大和総研は、3月10日に公表した日本経済予測(改訂版)において、長期金利は上昇を続け、予測期間終盤には2.7%程度に達すると見込む。日銀が緩やかながらも短期金利を引き上げていくことが長期金利を押し上げる要因として働くほか、日銀が長期国債の買い入れ額を段階的に減額していくことで、需給面からの上昇圧力も高まると予測。積極財政を背景とした物価上昇圧力の一段の高まりや、国債増発に伴う需給悪化への警戒感が強まれば、将来の不確実性に備えて投資家が要求するリスクプレミアムの拡大を通じて、長期金利が一段と押し上げられる可能性がある。

◇ 本連載では、専門家へのインタビューを通じ、経済の「現在地」と今後の展望を多角的に検証し、次の成長戦略を探る。

お問い合わせ先

公益財団法人日本生産性本部 コンサルティング部

WEBからのお問い合わせ

電話またはFAXでのお問い合わせ

- TEL:03-3511-4060

- FAX:03-3511-4052

- ※営業時間 平日 9:30-17:30

(時間外のFAX、メール等でのご連絡は翌営業日のお取り扱いとなります)