サステナビリティ経営とは:ESG情報の開示からCSVの実現へ

SDGsやESG投資に象徴されるように、近年、サステナビリティを考慮することは企業経営の中で必須の事項となりつつあります。しかし、その一方でグリーンウォッシュと呼ばれる見せかけだけのサステナビリティ対応が厳しく指摘されるようにもなっています。 本コラムでは、そもそもサステナビリティとは何を意味するのか、そして企業がサステナビリティ経営に取り組む意義やメリット、さらにはサステナビリティ経営の実践事例や実践に向けた進め方について解説いたします。

※2022年9月5日掲載

サステナビリティの意味

意外にサステナビリティを議論する上で抜けがちになってしまうのが、そもそもサステナビリティが何を意味するのか、その定義です。サステナビリティ(持続可能性)とは、もともとsustain(持続させる)- able(…できる)の名詞形であることから何かが持続可能なことを意味し、現在では特に地球環境の持続可能性を意味します。しかし、単に地球環境にとどまらず、地球環境の影響を受ける私たちの社会や経済、さらにそこで事業活動を行う企業の持続可能性を含む重層的な概念と使われています。そのため、サステナビリティを議論する場合、より正確には何の持続可能性について議論しているのか、その主語を確認する必要があります。(本コラムでは、特に言及がなければ、「地球環境」の持続可能性という意味でサステナビリティを使ってまいります。)

サステナビリティ経営に取り組む意義・メリット

では、なぜいまサステナビリティを考慮することが企業経営の中で、必須となりつつあるのでしょうか。その背景をサステナビリティ経営に取り組む意義やメリットとして整理すると、次の3点にまとめられます。

(1)リスク・マネジメントとして

現在、グローバル・国内を問わず、企業は社会の一員として、適切な責任を果たしていくこと(CSR: Corporate Social Responsibility)が必須とされます。地球環境に配慮しない事業活動や働く人の健康や人権を尊重しない姿勢などは、SNSで瞬く間に拡散され、厳しい批判の対象となります。そのため、サステナビリティ経営に取り組むことは、そのような問題を原因から発生させないリスク・マネジメントとしての意義があります。

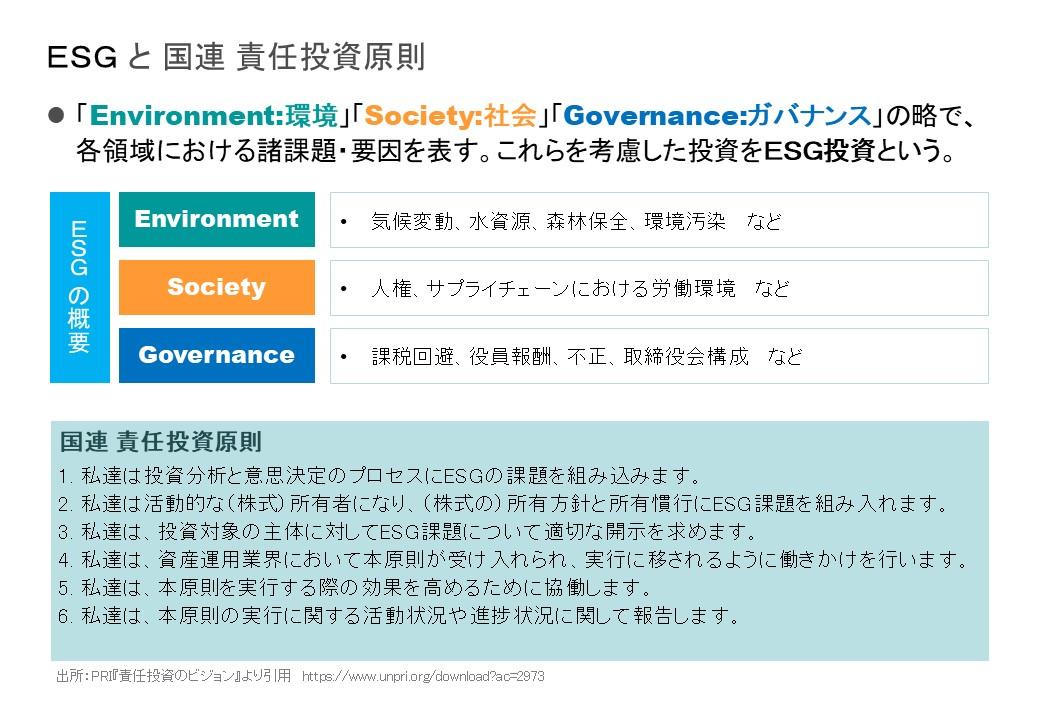

(2)企業価値の向上を目指したESG対応として

2点目は、サステナビリティ経営に取り組むことは、金融の世界において主流となったESG投資に合致した対応であり、企業価値の向上につながることが期待されます。

従来からSRI(Social Responsibility Investment)という枠組みで環境に悪影響を及ぼしたり、人権侵害、兵器製造に関わる企業等への投資を行わない投資手法、投資ファンドが存在しました。しかし、SRIは投資パフォーマンスよりも倫理的価値観を重視した投資の考え方であったため、その広がりは限定的だったと言えます。

その状況が、リーマンショックを前後に徐々に変わっていきました。その一つがESGというコンセプトを広めた国連責任投資原則(PRI)の活動になります。2006年に始まったPRIは、金融界、機関投資家に広く地球環境(E)や人権、社会の問題(S)解決に参画を求めるものでした(G:ガバナンスはEとSの問題を解決する上での前提条件という位置づけになります)。リーマンショックによって、金融界ではそれまでの短期的な視点での投資の姿勢(ショートターミズム)への反省が起こり、より長期的な視点での投資姿勢の重要性が見直されるようになりました。そして、長期的な視点で投資先企業のパフォーマンスを予測する上で、ESGに着目することがリスク回避に有効だと考えられ、ESGを考慮した投資手法の開発やESGを重視するファンドが組成され始め、実際に一定のパフォーマンスを上げ始めたことによって、一気にESG投資が加速することとなります。

現在では、海外の機関投資家(年金基金 等)にはESGの各領域に関して博士号を持つ担当者が在籍しており、投資先企業の事業活動や企業価値を多面的に評価しています。そのような中、企業側においても投資家との対話がコーポレートガバナンスコードでもより一層重視されてきており、サステナビリティ経営の実践は、資本市場からの要請に応えた企業価値向上の重要な取組みと言えます。

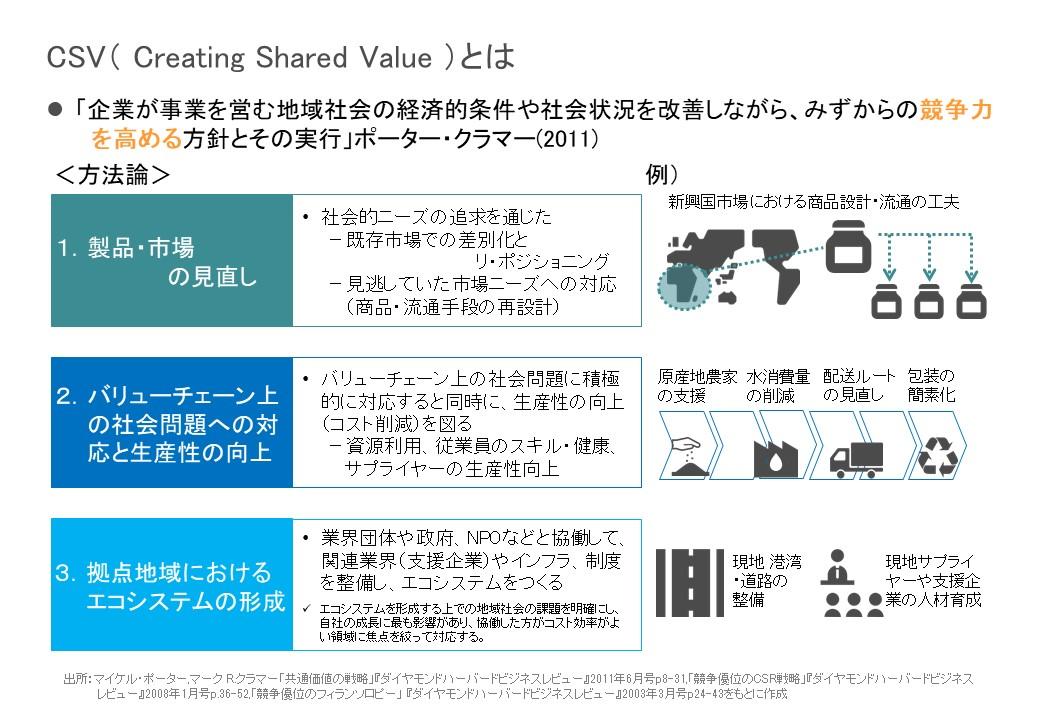

(3)競争力を高める取り組みとして

1・2点目と関連して、企業におけるサステナビリティ対応は長らくCSRの文脈で議論されることが多く、近年はESG投資に関連してGRIやSASBといった情報開示の枠組みに関する議論が多く見られます。しかし、CSR活動やESG情報開示の基準等への対応だけでは、企業の本質的な競争力の向上、つまり競争優位にはつながらないと経営戦略論の大家であるマイケル・ポーターは指摘します。

ポーターによれば、サステナビリティを競争優位につなげていくためには、CSV(Creating Shared Value: 共通価値)の創造が欠かせないと言います。CSVとは、ポーター・クラマーが2009年に提示した概念で、事業活動の中で経済的な成果とともに社会的な成果も同時に達成していく考え方になります。CSRやESG情報開示基準と大きく異なるのは、あくまでも戦略としての差別化を図り、高い業績とサステナビリティの両立を達成しようとする点にあります。具体的には右図の3点を事業戦略の中に織り込んで考えていきます。海外では、ネスレの事例が有名である他、国内では味の素やキリンホールディングスがCSVを強く意識した経営に取り組んでいます。

日本経営品質賞 受賞企業におけるサステナビリティ経営事例

中堅・中小企業においてCSVのレベルでサステナビリティ経営を実践している企業事例としては、2020年度に日本経営品質賞を受賞した石坂産業株式会社(埼玉県)が有名です。同社では、1999年を機に、従来の主力事業だった建設系産業廃棄物の焼却による縮減事業から再資源化事業へと業態転換を図ってまいりました。現在では、高度な分別・分級技術により、建設混合廃棄物の減量化・再資源化率は国内トップクラスの98%に達しています。さらに、2012年よりごみの不法投棄で荒れ果てていた雑木林を里山として再生・整備し、体験型の環境教育を行う「三富今昔村」事業を展開し、年間4万人以上の来場者が訪れる場となっています。

日本経営品質賞 受賞企業事例(石坂産業株式会社)の詳細はこちら

サステナビリティ経営の実践ガイドライン

サステナビリティ経営を実践していく上で、従来から難しいポイントとして、どのような枠組み・進め方で取り組んでいくとよいのかが明確ではないといった点が挙げられます。

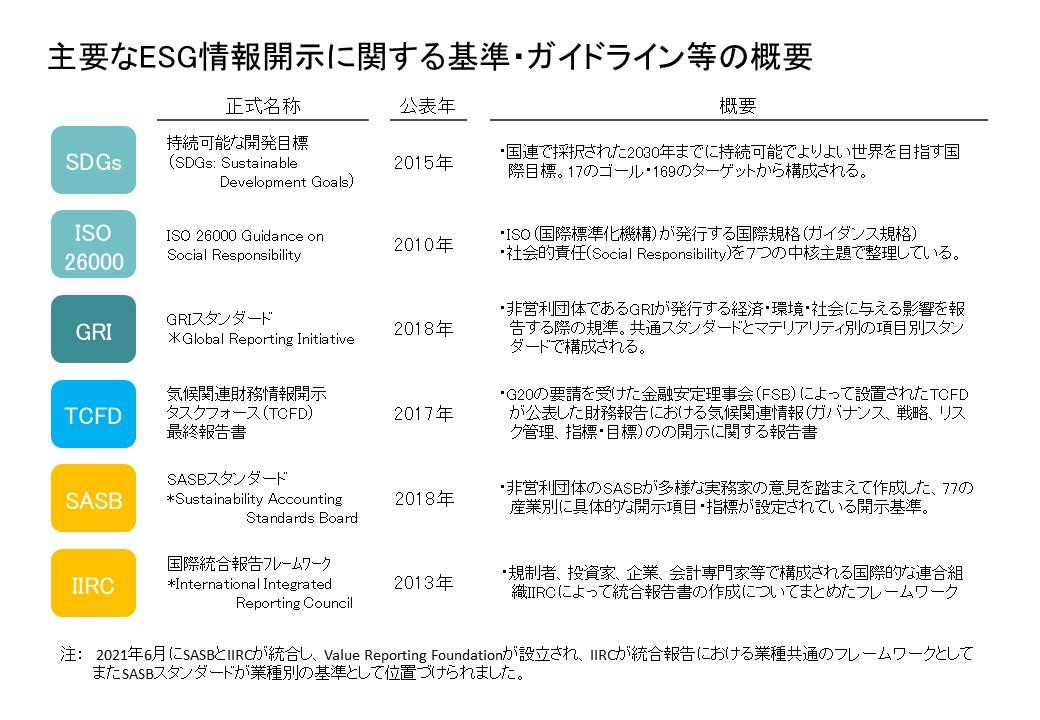

近年は、様々なESG情報の開示に関わる基準やガイドライン等が整えられてきたことや、SDGsの実践的な指針であるSDGコンパスによって、比較的取り組みやすくなってきていると言えます。ただし、主だった開示基準やガイドライン等だけでも、右のよう6つ程度ある上に、ESG情報を評価する多数の格付機関がそれぞれ独自の基準で評価を行っています。そのため、サステナビリティへの取り組み自体よりも、様々なステークホルダーを意識して、様々な基準等にも合致するべくESG情報の開示対応にエネルギーが注がれてしまうといった事態が往々にして生じています。いずれの基準をベースにすべきか正解はありませんが、情報開示の観点からは、自社のステークホルダーとの対話を通して、最も適した開示基準をベースにしながら事業やステークホルダーと関連の深い他の基準や格付機関の評価にも対応しつつ、各開示基準が現在進行形で改訂や進化を続けているので、それらの動向を定点観測していく必要があります。

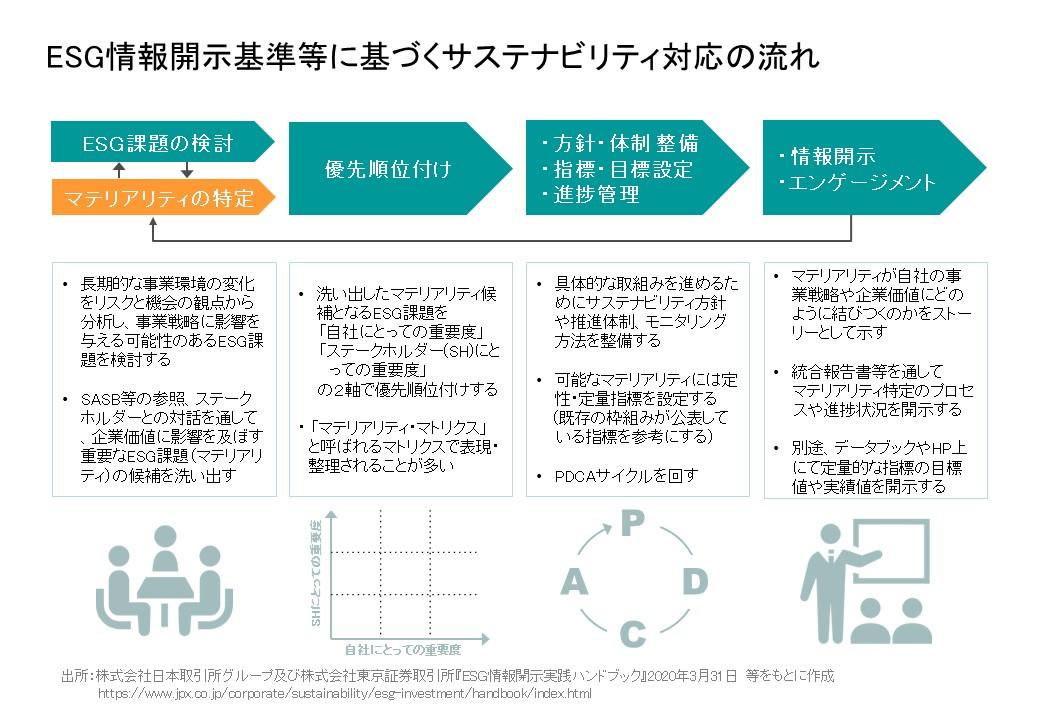

ただし、より本質的には開示基準等に振り回されるのではなく、開示基準を活用してサステナビリティ経営を実践していくことが本筋となります。その視点に立った時、次に課題となるのが取り組みの意義・メリットでも3点目に挙げたCSVの視点です。一般的に主だったESG情報の開示基準等におけるサステナビリティ経営の流れを図式化すると左図のような流れとなり、いずれの基準もCSVつまり競争力向上の視点がやや薄いと言えます。

そこで、提案したいのが、左図の流れとCSVの視点も包括した形で、自社のパーパスから戦略、さらには具体的な取り組みまで一貫した論理と全体最適の視点で経営をデザインできる「顧客価値経営ガイドライン」の活用です。同ガイドラインは、もともと「日本経営品質賞」の審査基準として、1995年の創設以来、顧客を中心にマルチ・ステークホルダーの視点で持続可能な経営を評価するとともに、今のサステナビリティ経営につながる環境経営やCSR経営を実践する上での実践的な枠組み(フレームワーク)として、リコー、第一生命など多くのサステナビリティ先進企業において活用されてきたガイドラインになります。

サステナビリティ経営の実現へ

以上、サステナビリティ経営について、サステナビリティの意味から、サステナビリティ経営に取り組む取り組む意義やメリット、そして、サステナビリティ経営を実践するための進め方についてお伝えしてきました。自社のサステナビリティ経営を検討する際の参考になりましたら幸いです。

なお、最後に挙げました「顧客価値経営ガイドライン」の詳細及び同ガイドラインを活用した経営の実践につきましては、日本生産性本部が事務局を務める経営品質協議会にて、各種研修やコンサルティング支援を行っております。ご関心の方は、経営品質協議会までお問合せください。

参考文献:

PRI『責任投資のビジョン』

株式会社日本取引所グループ及び株式会社東京証券取引所『ESG情報開示実践ハンドブック』2020年3月31日

GPIF委託調査研究『ESGに関する情報開示についての調査研究』2019年3月

マイケル・ポーター,マーク R.クラマー「共通価値の戦略」『ダイヤモンドハーバードビジネスレビュー』2011年6月号p8-31

マイケル・ポーター,マーク R.クラマー「競争優位のCSR戦略」『ダイヤモンドハーバードビジネスレビュー』2008年1月号p.36-52

マイケル・ポーター,マーク R.クラマー「競争優位のフィランソロピー」 『ダイヤモンドハーバードビジネスレビュー』2003年3月号p24-43

Porter, Michael E., George Serafeim, and Mark Kramer. "Where ESG Fails." Institutional Investor (October 16, 2019)

※本コラムは、現状で信頼できると考えられる各種資料・判例に基づいて作成されていますが、その正確性、完全性を保証するものではありません。また、本コラムは筆者の見解に基づき作成されたものであり、当本部の統一的な見解を示すものではありません。

-

-

日本生産性本部では、サステナビリティ経営に関する各種研修・実践に向けたコンサルティング等に関するご相談を実施しております。ご希望の際には以下のお問い合わせよりご依頼ください。

筆者略歴

小林 秀行(こばやし・ひでゆき)

日本生産性本部 顧客価値創造センター プロジェクト・マネージャー大学卒業後、日本生産性本部に入職。経営品質の向上支援、経営幹部を対象にした研修(主に戦略・財務領域)の企画・運営、新規事業開発等に従事。経済学修士。

-

お問い合わせ先

公益財団法人日本生産性本部 コンサルティング部

WEBからのお問い合わせ

電話またはFAXでのお問い合わせ

- TEL:03-3511-4060

- FAX:03-3511-4052

- ※営業時間 平日 9:30-17:30

(時間外のFAX、メール等でのご連絡は翌営業日のお取り扱いとなります)